Cas d'évasion fiscale OnlyFans 2020-2026 : 7 actions IRS

Les créateurs d’OnlyFans sont 1 099 sous-traitants. Beaucoup ne s’en sont pas rendu compte. L'IRS l'a remarqué. Voici 7 cas documentés.

Publié 5/4/2026 · 5 min read

OnlyFans Tax Evasion Cases 2020-2026: 7 Documented IRS Actions

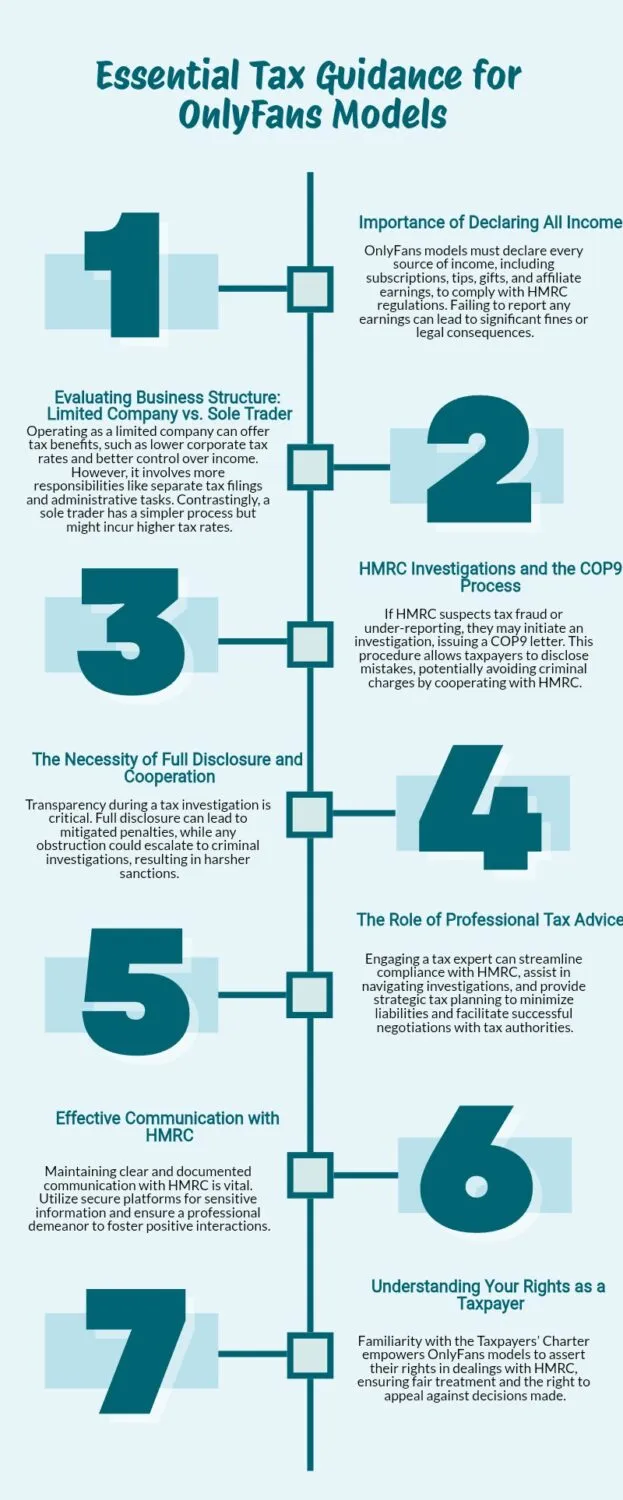

Les créateurs OnlyFans sont 1099 entrepreneurs indépendants à des fins fiscales. De nombreux créateurs (en particulier ceux qui en sont à leur première année et qui ont des revenus soudains) sous-estiment leurs obligations fiscales trimestrielles ou omettent complètement de déclarer leurs impôts. L’IRS a été de plus en plus actif dans la lutte contre la conformité fiscale des créateurs d’OnlyFans jusqu’en 2022-2026. Cette liste couvre 7 cas et leçons documentés. Remarque : informations fiscales à titre de sensibilisation générale uniquement ; consultez des fiscalistes pour obtenir des conseils fiscaux réels. Contexte 18+ partout.

En chiffres

Seuil OnlyFans 1099-K

5 000 $ pour 2024, moins pour 2025+

Règles de l'IRSTaux d'imposition du travail indépendant

15,3% (vs 7,65% part salarié W-2)

IRSDélais de paiement estimés trimestriellement

15 avril, 15 juin, 15 septembre, 15 janvier

Formulaire IRS 1040-ESRéserve recommandée

Règle approximative de 25 à 30 % des gains

Conseils généraux pour les professionnels de la fiscalitéPourquoi les créateurs OnlyFans sont confrontés à des défis fiscaux

Plusieurs facteurs structurels :

1099 vs W-2 : OnlyFans rémunère les créateurs en tant qu'entrepreneurs indépendants (1099-K émis pour des revenus de 5 000 $ et plus en 2024+, seuil inférieur pour 2025+). La taxe sur le travail indépendant s'applique (15,3 % contre 7,65 % pour les salariés). Paiements trimestriels estimés requis.

Revenu soudain : les créateurs dont le nombre d'abonnés augmente soudainement peuvent gagner des revenus substantiels sans retenue de type employeur W-2. Le projet de loi fiscale de la première année choque souvent les créateurs qui n'ont pas retenu ou économisé.

Complexité des déductions : les déductions des entreprises des créateurs (équipement, accessoires, éclairage, bureau à domicile, services professionnels, marketing, coûts de production de contenu) nécessitent une tenue de registres organisée. De nombreux créateurs n'effectuent pas un suivi adéquat.

Variations fiscales des États : les obligations fiscales des États varient. Certains États ont des dispositions spécifiques pour l'industrie pour adultes ; d'autres non.

Problèmes de confidentialité : les créateurs ne sollicitent souvent pas l'aide d'un fiscaliste professionnel en raison de la stigmatisation du secteur, ce qui conduit à des déclarations faites maison qui ne tiennent pas compte des déductions légitimes ou ne respectent pas les déclarations.

1-3 : Cas très médiatisés

**1. Divers avertissements fiscaux pour les créateurs 2022-2024** : couverture sectorielle substantielle des créateurs recevant d'importantes factures fiscales inattendues après la première année OnlyFans. Cas de créateurs devant 50 000 à 200 000 $ + d'arriérés d'impôts inattendus après une année de lancement réussie d'OnlyFans.

**2. Audits spécifiques des créateurs à revenus élevés** : les créateurs OnlyFans de premier plan avec des revenus annuels supérieurs à 1 million de dollars ont été soumis à des audits IRS. Plusieurs cas documentés entre 2023 et 2025 impliquant des créateurs gagnant initialement beaucoup plus que ce qui avait été déclaré.

**3. Cas de liens fiscaux entre États** : des créateurs vivant dans un État mais des entreprises enregistrées dans un autre ont été confrontés à des différends liés aux liens fiscaux entre États. Le modèle nécessite d’examiner attentivement les obligations spécifiques à l’État.

More photos of Cas d'évasion fiscale OnlyFans 2020-2026 : 7 actions IRS

4-6 : Modèles courants

**4. Défaut d’effectuer les paiements trimestriels estimés** : situation la plus courante. Les créateurs gagnent des revenus substantiels tout au long de l'année, ne parviennent pas à effectuer les paiements estimés pour les premier, deuxième et troisième trimestres et sont confrontés à une obligation fiscale combinée + des pénalités pour sous-paiement lors du dépôt de leur déclaration annuelle.

**5. Tenue de registres inadéquate** : les créateurs ne sont pas en mesure de justifier les déductions commerciales lors des audits. Déductions perdues plus pénalités.

**6. Défaut de déclaration des revenus issus des paiements en cryptomonnaie** : certains créateurs reçoivent des paiements via cryptomonnaie. Ceux-ci restent imposables même s’ils ne sont pas déclarés selon la norme 1099. Plusieurs cas impliquent des revenus non déclarés libellés en cryptomonnaie.

7 : Application récente

**7. Augmentation de l'application de l'IRS en 2024-2026** : l'IRS s'est montré de plus en plus actif dans la lutte contre la conformité fiscale dans l'économie des créateurs. Programmes d'application spécifiques ciblant les créateurs sur toutes les plateformes (OnlyFans, YouTube, Twitch, autres).

Le modèle d'application met l'accent sur : la comparaison des revenus déclarés avec les 1099 émis par la plate-forme, l'identification des créateurs ayant des revenus de plate-forme substantiels mais des déclarations de revenus absentes ou faibles, l'examen de la justification des déductions commerciales, l'examen des rapports de paiement crypté.

Recommandations aux créateurs

**1. Faites appel à un fiscaliste expérimenté en création** : les fiscalistes ayant une expérience en économie de création connaissent les déductions et obligations spécifiques. Le coût est justifié par le risque d’audit évité et le recouvrement des déductions manquées.

**2. Effectuez des paiements trimestriels estimés** : T1 dû le 15 avril, T2 dû le 15 juin, T3 dû le 15 septembre, T4 dû le 15 janvier. Utilisez le formulaire IRS 1040-ES.

**3. Suivez tout** : équipement, coûts de production de contenu, bureau à domicile (le cas échéant), marketing, services professionnels. Utilisez un logiciel de comptabilité (QuickBooks Self-Employed, Wave, autres).

**4. Mettre de côté 25 à 30 % des gains** : règle générale en matière d'obligations fiscales. Ajustez en fonction des taux d’imposition de l’État et des circonstances spécifiques.

**5. Créez une entité commerciale en cas de revenus substantiels** : à grande échelle (généralement plus de 50 000 $ par an), la création d'une LLC peut offrir une protection en matière de responsabilité. L'élection de S-corp peut permettre de réaliser des économies d'impôt avec des revenus plus élevés.

**6. N'ignorez pas les avis** : les avis de l'IRS répondent bien à une communication rapide. L’évitement entraîne des privilèges, des prélèvements et des pénalités substantielles.

**Ressources** : IRS Self-Employed Tax Center, Adult Industry Tax & Accounting (aitax.com), divers services fiscaux axés sur les créateurs.

Évitez les complications fiscales liées aux créateurs de plateformes

Les applications compagnons d'IA offrent des relations avec les abonnés sans complexité de revenus 1099.

VOTRE PETITE AMIE IA

Rencontrez celui qui vous comprend

Flirtez, discutez, devenez intime. Elle se souvient de chaque mot que vous dites et elle est toujours d'humeur à vous écouter.

Discutez avec elle →Réponses rapides

Les créateurs OnlyFans doivent-ils payer des impôts ?

+

Oui. 1099 entrepreneurs indépendants. L'impôt sur le travail indépendant (15,3 %) s'applique, plus l'impôt sur le revenu fédéral/étatique. Paiements trimestriels estimés requis. OnlyFans émet 1099-K pour les gains supérieurs aux seuils.

Que se passe-t-il si je n’ai pas payé d’impôts sur les revenus OnlyFans antérieurs ?

+

Consultez immédiatement un fiscaliste. La divulgation volontaire (production de déclarations tardives et paiement d’impôts en souffrance) donne généralement de meilleurs résultats que d’attendre que l’IRS vous trouve. L'aide d'un professionnel est essentielle.

Puis-je déduire les dépenses OnlyFans ?

+

Oui pour les dépenses professionnelles légitimes : équipement, production de contenu, accessoires, bureau à domicile (le cas échéant), services professionnels, marketing. Suivez tout ; la justification est importante.

Quelle est la règle de mise en jachère de 25 à 30 % ?

+

Des indications approximatives pour mettre de côté cette partie des bénéfices pour les obligations fiscales. Ajustez en fonction des taxes de l’État et des circonstances spécifiques. Effectuez des paiements estimés trimestriels plutôt que d’attendre le dépôt annuel.

Plus de buzz comme ça

story listicle

Top OnlyFans Couples: 10 Pairs Building Joint Brands

The couple-content tier of OnlyFans operates on different economics. Joint accounts, collaborative production, and the specific appeal that solo accounts can't replicate.

story listicle

10 OnlyFans Creators Who Became Published Authors

From 'How to Make Love Like a Porn Star' (2004) to 2024 memoirs, OnlyFans creators have built substantial book publishing careers. Here are 10.

story listicle

10 Ways to Spot AI Deepfake Content in 2026

Deepfake quality has improved dramatically through 2023-2026. Here are 10 practical signals that still reveal fabrication.

story listicle

10 Highest-Grossing Celebrity Sex Tapes Ever (Ranked)

These ten celebrity tapes generated the most economic impact in modern entertainment. Distributors made hundreds of millions; victims often made nothing.